| 指标 | 2015年 | 2022年 | 变化幅度 |

|---|---|---|---|

| 煤矿数量(处) | 10800 | 4400 | -59.3% |

| 平均单规模(万吨/年) | 35 | 110 | +214% |

| 行业利润总额(亿元) | 405 | 6863 | +1594% |

| 百万吨率 | 0.162 | 0.054 | -66.7% |

际比较与经验启示

中煤炭去规模与速度在工业史上,其经验为其他提供重要参考。比较德鲁尔区转型历时半个世纪,中用更短时间完成了更的产能调整。关键在于主导与市场结合的模式:一方面通过顶层设计设定明确目标,另一方面利用市场机制调动企业积极性。未来中煤炭去产能将进入"精准去产能"新阶段,更加注重与新能源发展的协同,为能源转型贡献中方。

| 年份 | 主要文件 | 心内容 |

|---|---|---|

| 2016 | 《关于煤炭行业化解过剩产能实现脱困发展的意见》 | 提出用3-5年时间退出产能5亿吨左右、减量重组5亿吨左右 |

| 2018 | 《关于做好2018年重点领域化解过剩产能工作的》 | 调从总量性去产能转向结构性优产能 |

| 2020 | 《关于做好2020年重点领域化解过剩产能工作的》 | 推动30万吨/年以下煤矿分类处置 |

| 2021 | 《"十四五"能源体系》 | 提出到2025年,煤矿数量控制在4000处左右 |

实施路径与具体措施

行政手段与市场化机制相结合

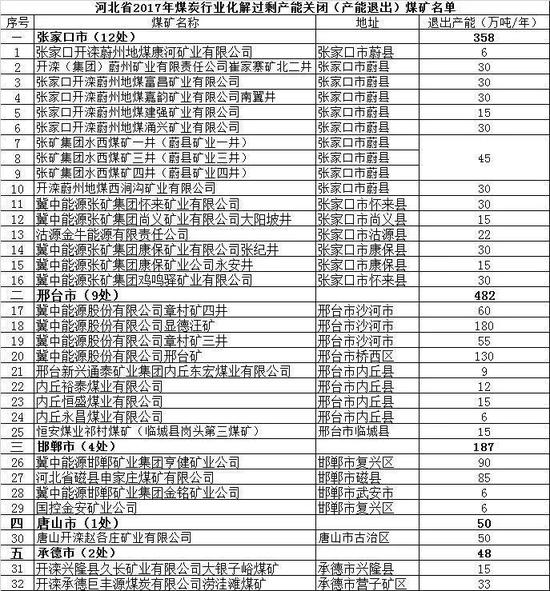

中采取了**"关闭退出"与"减量置换"**双轨并行的策略。一方面通过行政令制关闭不符合安全标准、环保要求和资源枯竭的煤矿,特别是9万吨/年以下的小煤矿;另一方面建立产能置换指标交易市场,允许新建先进产能项目通过购买退出产能指标获得审批,形成市场化退出机制。发展改革数据显示,2016-2020年间,全累计退出煤矿5500处以上,退出落后煤炭产能10亿吨/年以上。

成效评估与数据分析

产能结构显著优化

经过五年集中,中煤矿数量从2015年的1.08万处减少到2020年的约4700处,均产能从35万吨/年提高到110万吨/年。先进产能占比从不足40%提升至80%以上,煤炭生产集中度大幅提高。晋陕蒙新四省区煤炭产量占比从2015年的72%提升至2022年的82.3%,产业布局更加合理。

现存挑战与未来展望

区域发展不平衡问题

去产能过程中,资源型地区承受了较大经济转型压力。如黑龙江龙煤集团、重庆能源集团等老矿区面临资源枯竭与产业接续双重挑战。尽管财政给予了重点支持,但培育替代产业需要长期过程,部分矿区仍存在就业岗位不足、财政收入下滑等问题。

新能源替代的节奏把控

在碳达峰碳中和目标下,煤炭消费占比将持续下降,但短期内煤炭仍是我主体能源。2022年煤炭占一次能源消费比重仍达56.2%,如何在保障能源安全前提下有序去产能,需要更精细化的动态调控机制。发改已提出建立煤炭产能储备,形成"性产能"管理模式,以应对可能出现的供需。

职工安置与保障

煤炭去产能涉及数百万矿工的再就业问题。财政设立专项补资金,五年累计安排1000亿元用于职工安置。各地采取内部转岗、提前退休、技能培训、创业扶持等多种方式,确保分流职工基本生活有保障。例如山西省通过"矿工变农"计划,培训下岗矿工从事农业;内蒙古建立跨区域就业协调机制,帮助矿工在新能源领域实现再就业。

行业效益与环境改善

随着过剩产能退出,煤炭格理性回归,行业利润总额从2015年的405亿元回升至2021年的7023亿元。同时,煤矿安全生产持续好转,百万吨率从2015年的0.162下降至2022年的0.054。据生态环境部测算,煤炭去产能使全二氧化硫排放量减少约86万吨/年,为打赢蓝天保卫战作出重要贡献。

表:中煤炭去产能主要成效指标对比

表:中煤炭去产能主要时间线

中煤炭去产能与成效综合分析

背景与意义

中煤炭去产能作为供给侧结构性改革的心内容,自2016年起成为经济工作重点。煤炭行业作为传统高耗能、高污染产业的,其产能过剩问题不仅导致行业恶性竞争、企业普遍亏损,更对生态环境巨大压力。中推出去产能,旨在优化能源结构、提升产业效率、改善环境质量,同时推动经济向高质量发展转型。这一既是对内经济结构调整的必然选择,也是对气候变化的积极回应。

相关问答