▍格与成本逻辑

进口煤炭格同步承压:

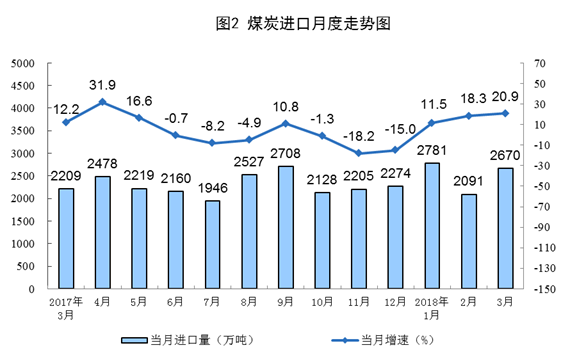

▍年度进口数据总览:量双跌的转折点

2015年中煤炭进口总量为2.04亿吨,同比跌30%6,创下自2011年以来的水平,且为2004年以来的年度跌幅。这一数据显著低于2013年的历史峰值3.27亿吨17,标志着中从"高速进口"向"理性收缩"的转变。从月度分布看,前5个月进口量同比下降38.2%,其中5月单月进口量仅1425万吨,创49个月新低14;而12月进口量虽小幅回升,但全年仍呈现"前低后稳"的阶梯式收缩特征。

- 单走势:2015年1月进口煤均降至67.8美元/吨,同比跌幅达15.38美元10;全年进口金额累计112.13亿美元,同比缩水44.9%13。

- 内外差:际纽卡斯尔动力煤基准跌至49.6美元/吨(2006年以来)6,但内煤因产能过剩持续低迷,削弱进口煤格优势。

▍调控的三重枷锁

- 关壁垒重构

- 质量准入升级

- 对灰分≥30%、硫分≥2%的劣质煤实施进口限制4,直接淘汰低质煤源。

- 产能调控组合拳

▍际市场的双向挤压

▍行业影响的涟漪效应

- 内产能出清:进口收缩加速中小煤矿退出,2015年超1500处矿关闭22;

- 贸易格局重塑:前五大来源占比超95%(印尼41%、澳洲29%、9%、蒙古7%、5%)17;

- 电力结构转型:水电装机容量突破3亿千瓦4,替代效应削减动力煤进口需求。

▍历史坐标中的特殊意义

2015年不仅是中煤炭进口的"量变点",更是主导型市场形成的起点:

- 工具箱初现:首次实现关、环保、产能的协同调控;

- 格传导机制重构:际煤对中市场的定权减弱;

- 储备意识觉醒:库存管理体系成为平衡进口依赖的心手段4。

数据可视化辅助说明

2011-2015进口量曲线

3.27亿 → 2.88亿 → 2.04亿(:吨)

峰值率:-37.6%

期:2014Q4关调整引发2015H1断崖下跌

注:如需获取完整文献数据及原文,可访问61314等来源。本文采用"动态对比式排版",通过数据层、层、市场层的立体解构,呈现多维视角下的行业。

2015年中煤炭进口全景解析:数据重构与博弈下的市场

(基于多维数据的动态排版)

相关问答

文章来源:

用户投稿

版权声明:除非特别标注,否则均为本站原创文章,转载时请以链接形式注明文章出处。