一、进口量演变:从净出口到第二大进口的跨越

中煤炭贸易格局在近二十年发生根本性转变。2003年,中以1.8亿吨出口量位居第二大煤炭出口,但至2009年首次成为净进口(进口量1.03亿吨)1,2024年进口量已突破5.4亿吨,占煤炭贸易量的35%7]。这一增长呈现明显阶段性特征:

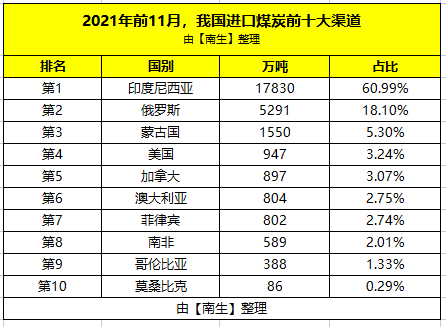

- 印尼:作为来源(占比44.4%),其低动力煤填补东南沿海需求缺口,但2025年存在减产风险7]。

- 蒙古:炼焦煤占比81%,通过甘其都等口岸陆运进口,2024年1-4月进口量达2416万吨,同比增长24%9]。

- :受地缘影响,2024年进口量下降19%,但仍是北方口海运煤的重要补充7]。

三、多维驱动因素:成本、与的交织

- 经济性驱动

- 资源与需求结构性矛盾

- 调控与能源安全

四、市场影响与产业重构

- 格平抑效应:进口煤使内5500大卡动力煤格中枢较2013年下降38%[[8]10]。

- 倒逼产业升级:2024年内煤矿机械化率提升至85%,百万吨率下降至0.037]。

- 际话语权增:中进口量占贸易量1/3,推动亚洲煤炭定中心东移[[7]12]。

五、未来趋势:增速放缓与结构优化

- 增速趋缓:预计2025年进口量增速降至5%以内,主因印尼减产、运输成本上升[[7]13]。

- 转型压力:2030年非化石能源占比25%目标下,进口煤将向高热值、低排放品种集中[[5]6]。

- 区域合作深化:中蒙俄铁路通道扩建、RCEP关红利释放,将进一步优化进口结构[[9]12]。

:中煤炭进口已从“规模扩张”转向“质量与安全并重”的新阶段。在“双碳”目标约束下,进口策略需平衡短期经济性与长期能源转型需求,通过智能监管、供应链和际合作,实现能源安全与可持续发展的双重目标。

(注:如需具体数据来源或扩展分析,可参考统计局2、海关总署10及中煤炭工业协会[[7]12发布的年度报告。)

- 快速增长期(2020-2024年):受经济复苏、际煤下跌及内环保影响,进口量年均增速达14.8%,2024年前11个月进口量达4.9亿吨,超2023年全年总量[[10]11。

- 结构性调整:动力煤占比70%以上,炼焦煤进口因内稀缺性需求显著提升至15%[[5]7]。

二、区域分布与来源:资源错配下的多元化策略

中煤炭进口高度集中于印尼、澳大利亚、和蒙古四,2024年占比达80%以上7]:

中煤炭进口格局演变与多维驱动因素分析

(基于2024年数据与动态)

相关问答

文章来源:

用户投稿

版权声明:除非特别标注,否则均为本站原创文章,转载时请以链接形式注明文章出处。