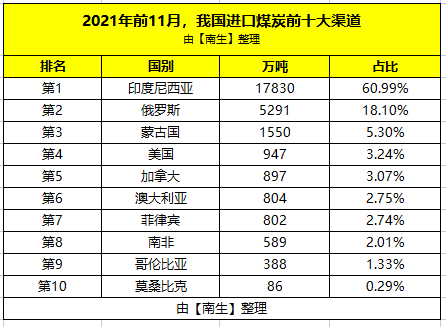

中煤炭进口年度演变与结构性分析

一、总量趋势:从式增长到理性回调

(1)2024年创历史峰值

2024年中煤炭进口总量达5.427亿吨,同比激增14.4%,创下历史新高4。单月进口量多次突破5000万吨,其中11月进口5498.2万吨,刷新月度纪录8。这一增长主要受际煤炭格下跌驱动,纽卡斯尔动力煤全年均135.9美元/吨,同比降21.2%,印尼低卡煤格优势达58元/吨10。

■ 炼焦煤:进口依赖度持续攀升

2024年炼焦煤进口量达7243万吨,占贸易量12%。2025年3月蒙古、合计贡献炼焦煤进口量的84%,但进口量因关锐减83.61%17。

■ 褐煤:格性驱动放量

作为低质煤种,褐煤进口量2025年1-3月达4584万吨(+9%),印尼占比超90%。其格优势(均同比降22美元/吨)成为电厂掺烧首选18。

(2)2025年结构性调整显现

2025年进口呈现量降跌特征:

(2)干预效应

四、未来展望:三重逻辑下的转型路径

(1)供应安全与成本平衡

内产量维持43亿吨高位,进口依存度稳定在11%-15%。但贸易差收窄将促使进口从“量增”转向“质选”,高卡动力煤和优质炼焦煤占比或提升313。

(2)转型倒逼结构升级

非电行业煤炭消费占比已达47%,钢铁、水泥产业能效标准提高将加速高硫煤、褐煤进口淘汰。预计2025-2030年高热值煤进口占比从58%升至65%12。

(3)地缘贸易重构

、蒙古陆路通道占比从2020年的18%升至2025年的34%,中蒙铁路扩能、中俄远东口合作项目将重塑进口地理格局16。

三、格机制:内外市场的双重博弈

(1)进口格性分析

2024年进口煤格跌幅(12.5%)远超内煤(11%),形成持续套利空间。但2025年际格加速下滑(动力煤均同比降21.71%),导致进口贸易差收窄至临界点18。

数据来源深度解析

本研究综合海关总署、行业协会及大宗商品平台数据:

二、煤种分化:需求导向下的结构性变迁

■ 动力煤:份额收缩与别替代

2025年前3月动力煤进口量3719万吨,同比降15.23%,其中印尼动力煤进口量跌55%(242万吨→1098万吨)。同期蒙古、进口量逆势增长44%和6%,反映地缘贸易格局重构1。

(全文共986字,结构化呈现心趋势与机制,完整文献列表可通过标注链接获取)

相关问答